・ 年金制度の概要

・ 【シミュレーション】大企業で40年働いた場合の厚生年金受給額

・ 厚生年金の全体平均受給額

・ 【早見表】年収別 厚生年金受給額

–

知りたい

ゾウさん

就活や転職活動を行っているが、大企業の厚生年金や、年収別の厚生年金受給額を知りたい。

気になる

クマさん

「老後2,000万円問題」など経済的な老後不安が言われている中、老後に年金としていくら受給できるか気になる。

筆者

夢遊ペンギン

私は、時価総額トップクラス企業社員の14年目で、FP1級学科試験の合格者です。

そもそも厚生年金とは何かの解説や、私自身の厚生年金の想定受給額、年収別の厚生年金受給額を試算してみました。

就活や転職活動の方、老後に向けて情報収集中の方の参考になりますと幸いです。

—

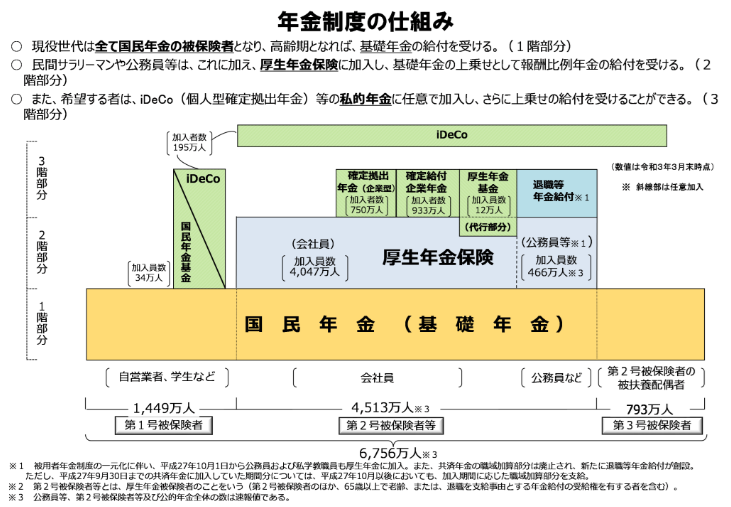

1.そもそも年金制度とは?

全体概要

・年金制度は3階建ての構造になっております。1階が国民(基礎)年金、2階が厚生年金、3階がiDeCo(個人型確定拠出年金等)の私的年金です。

・各年金制度への加入者として、「会社員(第2号被保険者等)は、国民年金に加えて厚生年金保険に加入+私的保険に任意加入」、「自営業者・学生等(第1号被保険者)や第2号被保険者の扶養配偶者(第3号被保険者)は、国民年金+私的年金に任意加入」となります。

1階:国民年金

・日本国民の20歳以上60歳未満の全ての人が対象加入となる「基礎的な年金制度」です。

・国民年金保険料は「定額制」で、収入に関係なく同額で、2025年の月額保険料は17,510円です。

・受給開始は原則65歳からです(繰り下げ受給や、繰り上げ制度もあり)

・年金受給額の計算式は「満額831,700円 × (保険料納付月数÷480か月)」となります。※2025年時点

・例えば、保険料納付月数が360か月(30年)の場合の年金受給額は約62万円、240か月(20年)の場合は約42万円となります。

2階:厚生年金

・会社員や公務員などが加入する年金制度です。

・保険料率は給与に対して18.3%で、保険料の支払いは労使折半となってます。

・受給開始は原則65歳からです(繰り下げ受給や、繰り上げ制度もあり)

・年金受給額の計算式は「平均標準報酬額(※) × 0.005481 × 加入月数」となります。

※平均標準報酬額とは、厚生年金加入期間中の「月給+賞与」の報酬額の平均値となります。

・例えば、平均標準報酬額35万円、加入月数400か月の場合は約77万円。同35万円、同480か月の場合は約92万円。同25万円、同400か月の場合は約55万円となります。

・つまり、厚生年金の場合、「給料が高いほど」「長く働くほど」、年金受給額は多くなります。

3階:私的年金

・3階は、公的年金(国民年金、厚生年金)に上乗せする“私的年金=自助努力”の部分となります。

・種類としては、確定給付企業年金(DB:Defined Benefit)、確定拠出年金(DC:Defined Contribution)、iDeCo(個人型確定拠出年金)などがあり、加入期間や実績に応じて、公的年金に上乗せして受給することができます。

2.私の厚生年金受給額~現時点~

・ここから私の給与に基づいて、厚生年金の現時点の受給額や、今後のシミュレーションを行っていきます。

・尚、国民年金は、給与水準に関わらず、「満額831,700円 × (保険料納付月数÷480か月)」の計算式で、加入期間に応じて決まるだけのため、詳細はシミュレーションは行わないこととします。

前提条件・職務経歴

| 項目 | 職歴 |

| 業種 | 金融系 |

| 年次 | 14年目 |

| 職制 | 総合職 |

| 役職 | 非管理職 |

| 転職歴 | 無し |

| 13.5年目までの平均年収 | 約770万円 |

| 13.5年目までの平均標準月額 | 約64万円 |

13.5年目までの受給額は年額約57万円

平均標準報酬額64万円 × 0.005481 ×加入期間162か月= 約57万円

年金ネットでの試算結果

ねんきんネットより引用

・13.5年目までの平均年収770万円に基づいた、年間の厚生年金額は約57万円となります。

・尚、実際の納付実績に基づいた年金ネットでの試算結果は月額47,394円(約57万円)であり、自分で計算した簡易試算と同数となっております。

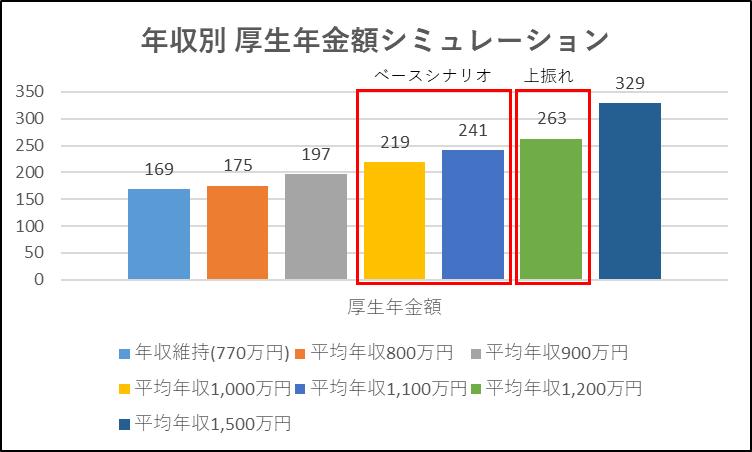

3.私の厚生年金受給額~将来シミュレーション~

生涯平均年収を複数パターンで試算

・生涯平均年収を、現時点の770万円~最大1,500万円までと仮定して複数パターンシミュレーションを実施。

・尚、厚生年金の納付期間は480か月としております。

現実的なシナリオは年額220~240万円

・私の年収が今年の見込値である1,200万円で推移した場合、これまでの実績と併せて、期間40年(480か月)の生涯平均年収は約1,050万円となります。

・そうした場合、厚生年金受給額は約220万円~240万円となる試算で、一番現実的なシナリオかと考えております。

昇給すれば更に増加の可能性

・仮に、昇給により今後の平均年収が1,400万円となった場合、生涯平均年収は約1,200万円となります。

・そうした場合、厚生年金受給額は約260万円となる試算です。

国民年金を含めると年額約300万円前後

・仮に、国民年金を満額の約80万円受給できる場合、「国民年金+厚生年金」の年金額は約300万円となります。

4.厚生年金の全体平均受給額

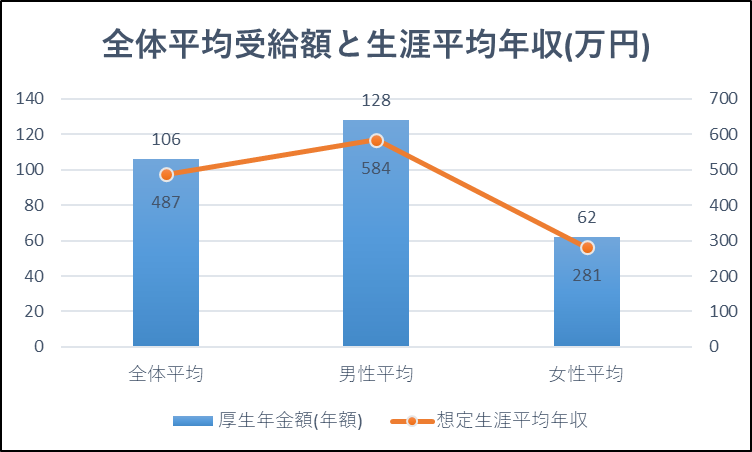

全体平均は年額106万円

・全体平均は年額106万円(月額8.8万円)で、その場合の生涯平均年収は487万円となります。

男性平均は年額128万円

・男性平均は年額128万円(月額10.7万円)で、その場合の生涯平均年収は584万円となります。

女性平均は年額62万円

・女性平均は年額62万円(月額5.2万円)で、その場合の生涯平均年収は281万円となります。

国民年金を含めれば全体平均で年額約180万円

・国民年金を満額の約80万円受給できると考えれば、「国民年金+厚生年金」の年金額は約180万円となります。

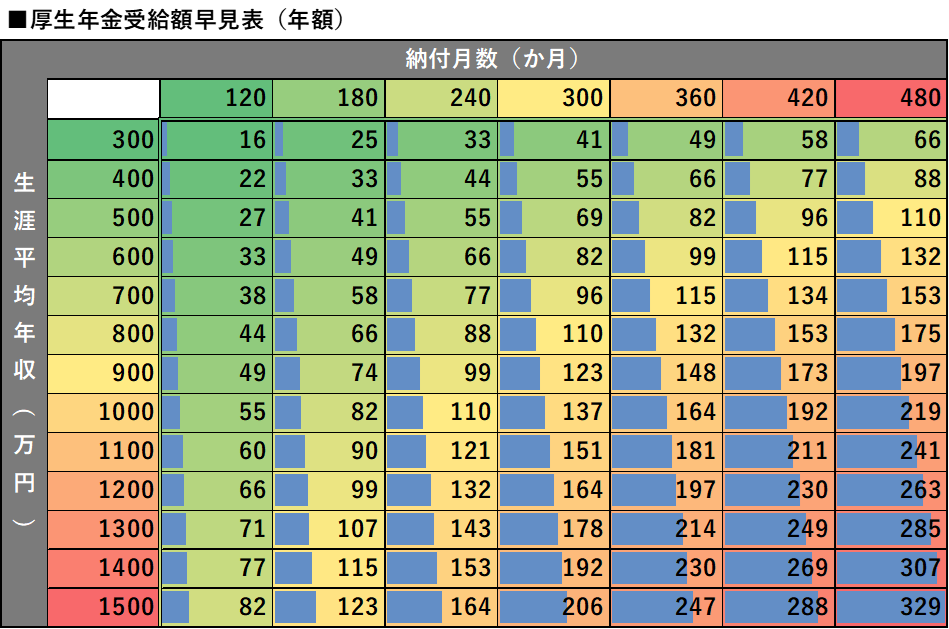

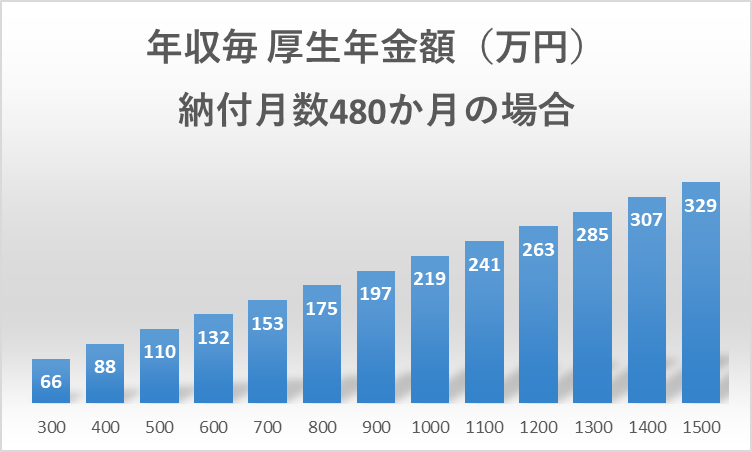

5.【早見表】年収別 厚生年金受給額(年額)

※厚生年金の算出方法は「平均標準報酬額(≒年収÷12か月) × 0.005481 × 加入月数」

生涯平均年収100万円の違いで年額22万円差

・納付月数が480か月の場合、生涯平均年収が100万円の違いで、厚生年金の年額受給額は22万円差となります。

・仮に、受給開始から30年生存すると考えれば660万円差となり、結構な違いとなります。

納付月数120か月の違いで年額33万円差

・生涯平均年収が、世間男性平均の600万円の場合、納付月数が480か月→360か月へ短縮されると、厚生年金の年額受給額は約33万円差となります。

・仮に、受給開始から30年生存すると考えれば990万円差とな、こちらもまた、結構な違いとなります。

6.まとめ

生涯平均年収と納付月数で受給額に大きな違い

・ここまで見てみた通り、生涯平均年収(=標準標準報酬額)と、納付月数によって、受給額に大きな違いが生じます。

・リタイア後に、多くの年金受給をしたいのであれば、現役中に、コツコツと多くの厚生年金を納められるように働くということになります。

やはり大企業は全体平均より多い

・時価総額トップ100企業社員である私の場合、現時点の試算ですと、厚生年金受給額は約220万円前後(国民年金も含めれば約300万円)となります。

・これは全体平均106万円(国民年金含めれば180万円)の約2倍であり、多く受給できることがわかります。

老後に備えてどうするか

・高年収企業で働く他、私的年金での積立、NISAでの資産運用等、選択肢は多々あると思います。

・自身の老後での必要資金がいくらであり、そこに向けてどのように準備をしていくのか、余裕がある内から考えることが重要だと思います。

・老後になって、「お金がない・・・」とならないよう、計画的に準備をしていきたいですね。